借貸費用怎麼算?了解借貸過程中的各項費用

借貸是現今生活中常見的金融行為,無論是購房、車貸,或是個人急需資金的情況,很多人都會選擇借貸來解決資金需求。然而,借貸不僅僅是借款的金額,還包含了各種隱藏的費用,這些費用可能會影響借貸的總成本。在選擇借貸方案時,了解費用組成是非常重要的一步。本文將深入解析借貸費用的結構,並且教你如何辨別報價單中的各項費用,以便做出明智的決策。

借貸的費用不僅限於借款金額,還包括各種利息、手續費、保險費、甚至是提前還款的罰款。了解這些費用能幫助你避免未來的財務困擾。接下來,我們將拆解借貸費用組成,並指出在借貸過程中應該注意的關鍵點。

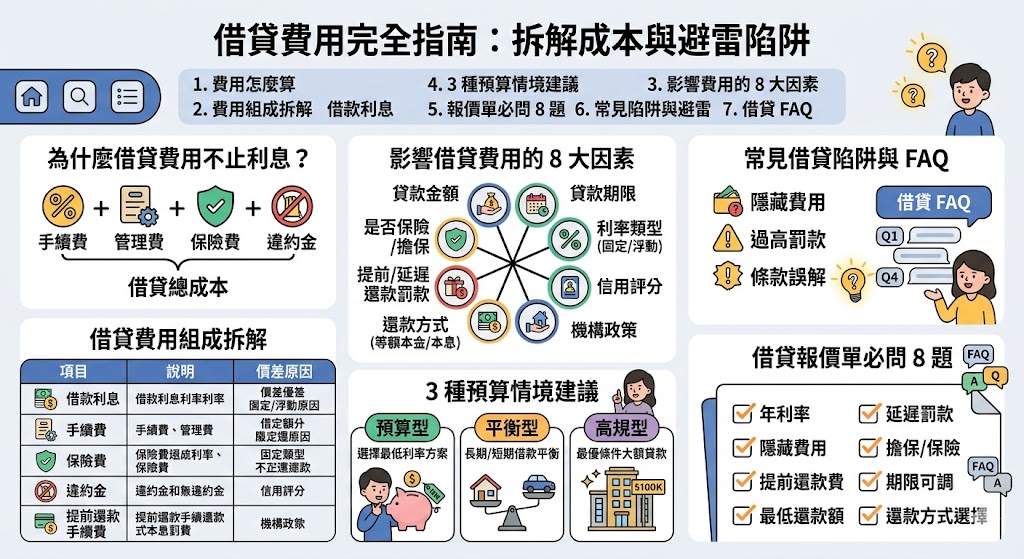

為什麼借貸費用不止利息?

很多借款人只關心利息,但實際上,借貸的總成本包含了更多項目。除了利息,還可能有手續費、借貸管理費、保險費用、甚至是違約金等。這些費用可能在你沒有注意到的情況下悄然增加。因此,在簽訂借貸合約前,了解所有可能的費用項目是非常關鍵的。

借貸費用組成拆解

| 項目 | 說明 | 會造成價差的原因 |

|---|---|---|

| 借款利息 | 借款的基本利息,通常是借貸金額的百分比 | 借款期限、金額、信用評分影響利率 |

| 手續費 | 借款過程中的行政處理費用 | 不同機構的服務費標準 |

| 保險費 | 借款可能要求的保險費用,保障貸款風險 | 貸款額度和保險條件 |

| 違約金 | 借款人未能按時償還貸款所需支付的罰款 | 延遲還款時間、貸款類型 |

| 提前還款手續費 | 如果選擇提前還款,可能需要支付額外手續費 | 貸款機構的政策及合約條款 |

影響借貸費用的 8 大因素

- 貸款金額

- 貸款期限

- 利率類型(固定或浮動)

- 貸款人信用評分

- 借貸機構政策

- 還款方式(等額本金或等額本息)

- 提前還款或延遲還款的罰款條件

- 是否包含保險或擔保

這些因素直接影響到借貸的最終成本。了解每一項條件並選擇最適合自己的方案,可以有效降低借貸的總成本。不同貸款機構、貸款種類及申請條件,都會在這些因素中造成影響。

3 種預算情境怎麼選

預算型:選擇最低利率方案

如果你只是需要小額借款且不希望負擔過高的利息,可以選擇一些利率較低的短期借貸方案。這類型的借貸對於信用較好的人來說,通常能夠獲得較低的利率及更優惠的條件。

平衡型:根據需求選擇長期或短期借款

這類型借貸適合一般家庭或小型企業,在考慮還款能力的同時,也要根據自身的借貸需求,選擇適合的借款期限及利率。通常會在還款時間與利息之間做出平衡。

高規型:選擇最優條件貸款

如果你的信用條件優越,並且借款額度較大,你可以選擇較高額度的貸款,並且能夠選擇低利率與優惠條件。這對於一些需要大額資金的人來說,是最合適的選擇。

借貸報價單必問 8 題

1.「實質年百分率」(APR)是多少?(取代年利率) 這是最重要的一題。 業者標榜的「低月息」通常不含手續費。APR 是將所有手續費、開辦費攤銷後的真實總成本,這才是比較的基準。

2.開辦費、帳管費、徵信費總共多少?

(取代隱藏費用) 直接列出名目。有些貸款雖然利息低,但手續費高達數萬元,撥款時會直接扣除,導致你拿到的現金變少。

3.「限制清償期」(綁約期)多久?違約金怎麼算?

(取代提前還款) 確認要綁約多久(例如 1 年)才能提前還清。違約金是按「原貸款金額」還是「剩餘本金」的比例計算?

4.還款方式是「本息均攤」還是「本金均攤」?

(取代還款選擇) 「本息均攤」每月還款額固定,但利息總額較高;「本金均攤」前期還款壓力大,但總利息支出較省。

5.是否有「多階段利率」或「浮動利率」?

詢問利率是固定不變,還是會隨郵政儲金或銀行定儲利率浮動?是否有「前低後高」的誘餌利率?

6.遲延還款的「違約金」與「延滯利息」如何併計?

萬一遲還,除了原本利息,通常會加收額外的罰款。要問清楚是按「天」算還是按「月」算?

7.是否強制購買「信用保險」或收「代辦費」?

正規銀行不收代辦費。若業者要求買「信用保險」才肯核貸,需確認保費金額及是否能併入貸款。

8.撥款後的實際「入帳金額」與「還款日期」?

確認合約上的總額,扣除所有費用後,你存摺實際會收到的數字。並確認每月還款日是否能配合你的薪資發放日。

常見借貸陷阱與避雷

借貸 FAQ

Q1: 借貸利率是多少?

借貸利率依照借款金額、借款期限及貸款人信用等因素決定。

Q2: 借貸有隱藏費用嗎?

部分貸款機構可能會收取隱藏的手續費或管理費,最好在借貸前仔細閱讀合約。

Q3: 若提前還款會有罰款嗎?

部分借貸方案會收取提前還款的手續費,具體依據合約條款而定。

Q4: 借貸的最低還款金額是多少?

不同借貸方案的最低還款金額不同,應以貸款機構的要求為準。