前言

當每月貸款、信用卡、現金卡或其他債務支出逐漸超出負擔能力時,許多人會開始尋找能夠降低還款壓力的方法,而債務協商就是常見的處理方式之一。透過與債權金融機構重新協商還款條件,有機會調整還款期限、降低月付金或重新規劃債務結構,讓財務狀況逐步回到穩定軌道。

不過,債務協商並非所有情況都適用,在申請前仍需了解相關制度、流程與可能影響,才能做出更適合自己的財務規劃。

目錄

一、債務協商是什麼?哪些人會需要申請?

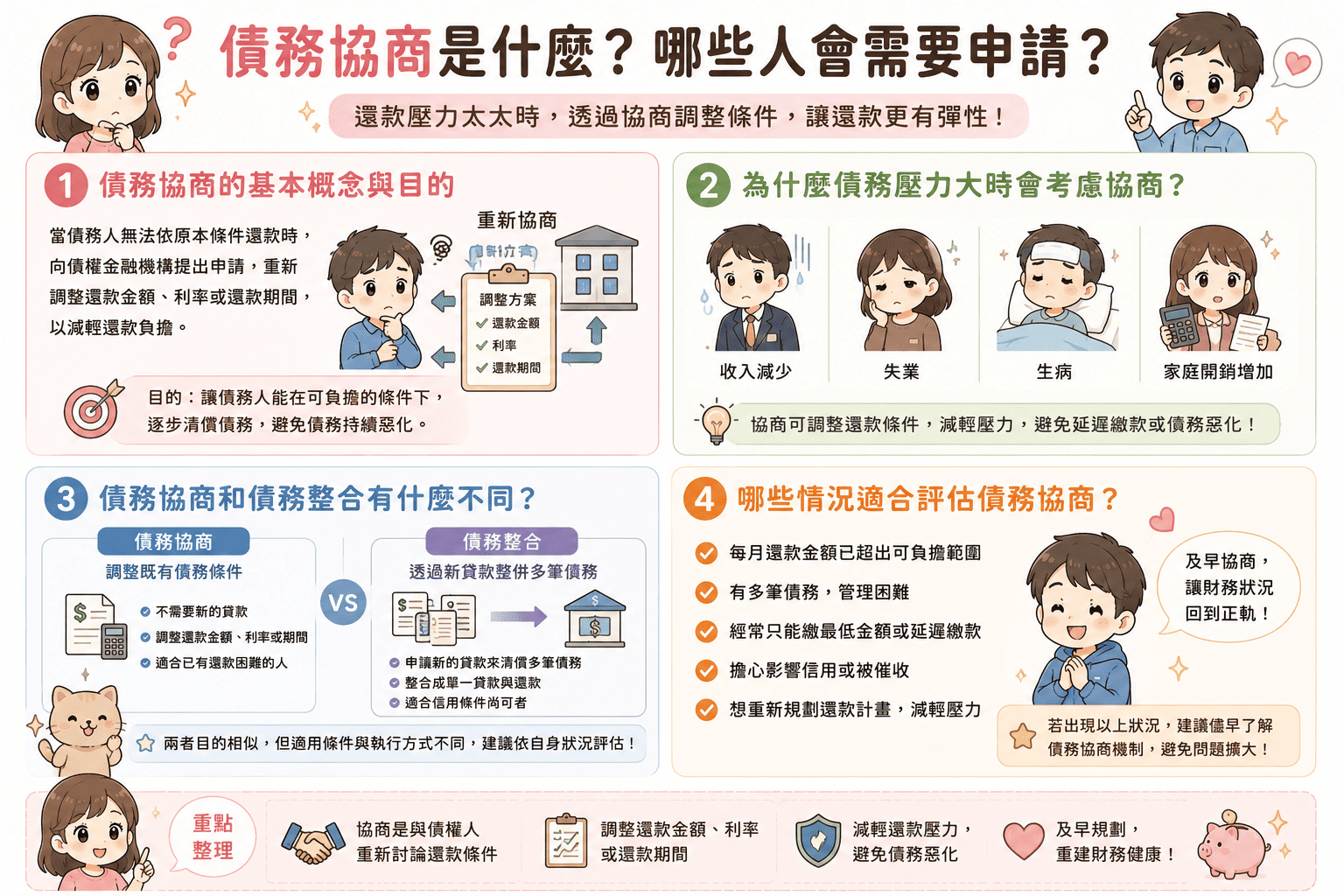

債務協商的基本概念與目的解析

債務協商是指債務人因還款壓力過大,無法依照原本條件履行還款義務時,向債權金融機構提出重新調整還款方式的申請。透過協商機制,雙方可重新討論還款金額、利率或還款期間。

為什麼債務壓力大時會考慮協商?

當收入減少、失業、生病或家庭開銷增加時,可能導致原本的還款計畫無法負荷。此時透過協商調整還款條件,有助於避免債務持續惡化。

債務協商和債務整合有什麼不同?

債務協商主要是調整既有債務條件;債務整合則是透過新的貸款將多筆債務整併成單一貸款。兩者目的相似,但適用條件與執行方式有所不同。

哪些情況適合評估債務協商?

若每月還款金額已超過可負擔範圍、多筆債務難以管理、經常出現延遲繳款情況,便可考慮進一步了解債務協商機制。

二、債務協商有哪些常見方式?

前置協商是什麼?適合哪些族群?

前置協商是由銀行公會協助整合債權銀行進行協商,適合有穩定收入但短期內無法負擔原有還款壓力的人。

個別協商與聯合協商差在哪?

個別協商是直接與單一債權銀行協商;聯合協商則是同時處理多家金融機構債務,可減少重複協商的時間與成本。

債務整合貸款有哪些特色?

債務整合貸款透過一筆新貸款清償多筆舊債,讓借款人只需面對單一還款窗口,有助於管理財務支出。

更生與清算和債務協商有什麼不同?

更生與清算屬於法律程序,通常適用於債務金額較高且已無法透過一般協商解決的情況,需依法律規定進行申請與審核。

三、債務協商申請流程怎麼進行?

申請前需要準備哪些資料?

常見資料包括身分證件、收入證明、薪資資料、債務明細、信用卡帳單及相關財務文件,以供金融機構評估。

金融機構通常會評估哪些條件?

銀行通常會評估收入狀況、工作穩定性、現有負債比例、還款紀錄與整體財務能力。

債務協商流程需要多久時間?

依案件複雜程度不同,從提出申請到完成協商,可能需要數週至數個月不等。

協商成功後如何開始還款?

協商完成後,金融機構會提供新的還款方案,申請人需依約定內容按時繳納款項。

四、債務協商有哪些優點?

降低月付金有哪些幫助?

月付金下降後,能讓日常生活支出與債務支出取得較平衡的狀態,減少財務壓力。

延長還款期限能減輕壓力嗎?

延長還款年限通常能降低每月還款金額,讓還款負擔更符合目前收入能力。

整合多筆債務有哪些好處?

統一管理還款日期與金額,有助於降低漏繳風險,也能讓財務規劃更清楚。

為什麼債務協商能改善財務規劃?

透過重新調整債務結構,能建立較穩定的還款計畫,逐步恢復正常財務秩序。

五、債務協商有哪些需要注意的地方?

債務協商會影響信用紀錄嗎?

會。債務協商紀錄可能留存在信用資料中一段時間,因此申請前需充分了解相關影響。

協商後還能再申請貸款嗎?

未來仍有機會申請貸款,但金融機構通常會更加審慎評估信用狀況與還款能力。

協商期間中斷繳款會怎麼樣?

若未依協商內容履行還款義務,可能導致協商失效,甚至面臨後續催收或法律程序。

申請前為什麼要先評估還款能力?

協商後仍需長期按時繳款,因此應根據實際收入與支出規劃合理還款方案。

六、債務協商公司怎麼選比較安心?

合法協商機構有哪些判斷方式?

可優先選擇銀行、公會協商機制或合法立案的專業機構,避免來源不明的代辦單位。

如何避免債務代辦詐騙?

若對方保證一定成功、要求預付高額費用或聲稱可刪除信用紀錄,都應提高警覺。

代辦費用與服務內容需要確認什麼?

應事先了解收費標準、服務範圍、退費規定與合作流程,避免產生後續爭議。

免費諮詢和付費代辦差在哪?

免費諮詢多以資訊說明為主;付費代辦則可能包含文件整理、申請協助與後續追蹤服務。

七、債務管理有哪些實用方法?

如何避免債務持續增加?

建立預算控管機制、避免過度消費與重複借貸,是降低債務風險的重要方法。

建立預算規劃有哪些好處?

透過記錄收入與支出,可掌握財務流向,並提早發現資金缺口。

債務清償後如何重建信用?

按時繳款、維持良好信用紀錄與適度使用金融工具,有助於逐步恢復信用評分。

未來財務管理有哪些重要觀念?

培養儲蓄習慣、建立緊急預備金與量入為出,都是降低財務風險的重要基礎。

結論

債務協商是許多人面臨還款壓力時會考慮的處理方式之一,透過與債權機構重新協商還款條件,有機會降低每月還款負擔並改善財務狀況。不過,每個人的債務結構與收入條件不同,因此在申請前,建議先充分了解相關制度、評估還款能力,並選擇合法管道進行規劃,才能找到較適合的解決方向。

常見 QA

Q:債務協商是什麼?

A:債務協商是與債權金融機構重新討論還款條件,調整月付金、利率或還款期限的機制。

Q:債務協商會影響信用嗎?

A:通常會留下相關信用紀錄,因此申請前應了解可能影響。

Q:債務協商申請流程有哪些?

A:一般包含資料準備、提出申請、金融機構審核、協商方案確認與後續還款等階段。

Q:債務協商和債務整合差在哪?

A:債務協商是調整原有債務條件;債務整合則是透過新貸款整併多筆債務。

Q:協商成功後還能貸款嗎?

A:未來仍有機會申請貸款,但審核條件可能會較嚴格。

Q:如何避免債務協商代辦詐騙?

A:應選擇合法機構,避免輕信保證成功、高額預付費用或不合理承諾。